近日,國家醫保局會同財政部印發《關於擴大長期護理保險制度試點的指導意見》(下稱《意見》),明確將擴大長期護理險試點範圍。被稱為社保“第六險”的長期護理險究竟是什麼險?今後我們養老能靠它嗎?

什麼是長期護理險?

所謂長期護理險,又稱為社保“第六險”,是指對個體由於年老、疾病或傷殘導致生活不能自理,需要在家中或療養院治病醫療由專人陪護所産生的費用進行支付的保險。

2016年6月,人力資源社會保障部曾印發《人力資源社會保障部辦公廳關於開展長期護理保險制度試點的指導意見》,提出開展長期護理保險制度試點工作的原則性要求。

上述《指導意見》明確河北省承德市、吉林省長春市、黑龍江省齊齊哈爾市等15個城市作為試點城市,這標誌著國家層面推進全民護理保險制度建設與發展的啟動。

近日,國家醫保局會同財政部印發的《關於擴大長期護理保險制度試點的指導意見》公佈,長期護理保險制度試點城市名單中新增北京市石景山區、天津市、山西省晉城市、內蒙古自治區呼和浩特市等14個試點城市和地區。

為什麼要推出長期護理險?

我國人口老齡化已經是一個不爭的事實。國家醫保局公佈的數據顯示,截至2019年底,60歲及以上人口達2.54億,失能人員超4000萬,失能人員長期護理保障不足成為亟待解決的社會性問題。

此前,全國老齡工作委員會曾預測,未來20年我國平均每年增長1000萬老齡人口,2053年左右達到4.87億峰值,即我國每3人中有1名60歲以上的人。

日前,中國保險行業協會、中國社科院聯合發佈《2018—2019中國長期護理調研報告》,報告對已開展長期護理保險試點城市的60歲及以上老年人和30歲至59歲成年人進行調查。

報告顯示,有4.8%的老年人處於日常活動能力重度失能、7%處於中度失能狀態,總失能率為11.8%。也就是説,超過十分之一的老年人在穿衣、吃飯、洗澡、如廁等方面的基本生活無法完全自理。基本自理能力的衰退也伴隨著獨立生活能力的退化,25.4%的老年人需要全方位照料。

近年來,越來越多的家庭正在面臨“一人失能,全家失衡”的難題。可以説,正是社會的迫切需求,推動了長期護理險制度的建立。

“目前我們每月護理費用最高一級為8000元,這是針對生活完全不能自理的老人”,這是央視網記者在諮詢北京市海淀區一家養老養護中心機構時被告知的護理費報價。該工作人員介紹,其所在養老機構的月護理費一般處於5000元—8000元之間,依據老人的病情程度而有所不同。

根據北京市公佈的最新數據,2019年企業退休人員基本養老金平均水平為每月4157元。顯然,對於失能、失智及高齡弱自理的老人來説,高昂的護理費用已經成為其沉重的經濟負擔。

哪些人員可以納入保險?待遇支付如何?

此次公佈的《意見》明確規定了參保對象和保障範圍、資金籌集、待遇支付等一系列問題。依據《意見》,試點階段從職工基本醫療保險參保人群起步,重點解決重度失能人員基本護理保障需求,優先保障符合條件的失能老年人、重度殘疾人。

在待遇支付方面,長期護理保險基金主要用於支付符合規定的機構和人員提供基本護理服務所發生的費用。

值得注意的是,申請享受上述待遇需要滿足相應條件。《意見》指出,經醫療機構或康復機構規範診療、失能狀態持續6個月以上,經申請通過評估認定的失能參保人員,可按規定享受相關待遇。

另外,要根據護理等級、服務提供方式等不同實行差別化待遇保障政策,鼓勵使用居家和社區護理服務。對符合規定的護理服務費用,基金支付水平總體控制在70%左右,發揮保基本功能。

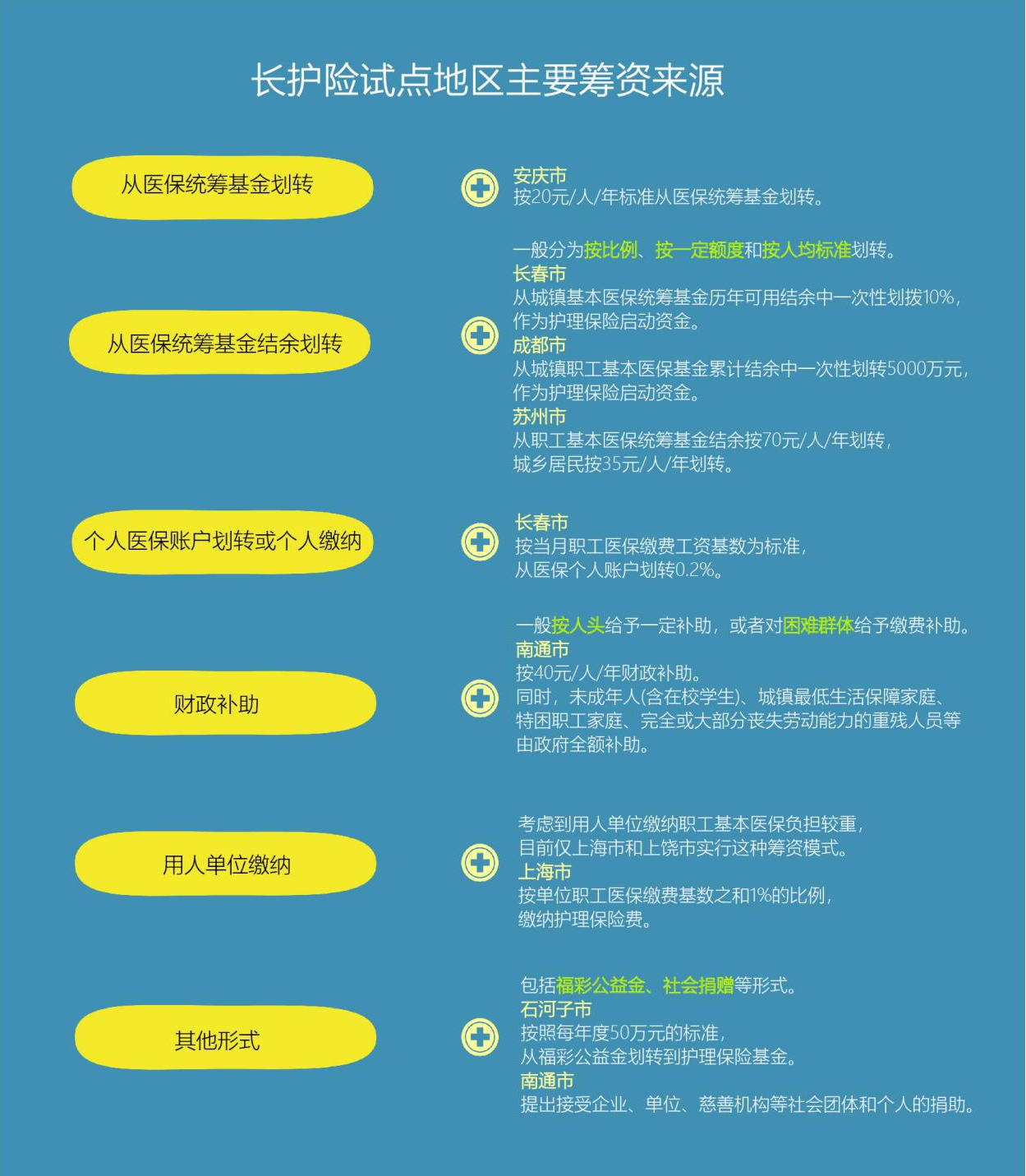

長期護理險資金從哪兒來?

相較于2016年發佈的文件,此次擴大試點明確提出將建立獨立籌資機制。《意見》提出要探索建立互助共濟、責任共擔的多渠道籌資機制。科學測算基本護理服務相應的資金需求,合理確定本統籌地區年度籌資總額。

具體來説,籌資以單位和個人繳費為主,單位和個人繳費原則上按同比例分擔,其中單位繳費基數為職工工資總額,起步階段可從其繳納的職工基本醫療保險費中劃出,不增加單位負擔;個人繳費基數為本人工資收入,可由其職工基本醫療保險個人賬戶代扣代繳。

從籌資來源來看,多個試點地區都實行多渠道籌資機制,為長期護理保險持續健康發展提供支撐。

長期護理險仍需從“長”計議

相關數據表明,長期護理保險制度在此前試點實施的過程中,已經給大量家庭帶來了實惠。但各地在籌資、評估標準和服務等方面還不盡一致,需要進一步完善。從目前來看,少數中西部試點地區財政緊張,且醫保基金也面臨較大壓力,大部分都是靠醫保年度薪酬資金支持。

中國人民大學公共管理學院副教授陳鶴日前則撰文分析稱,如果長期護理保險籌資過於依賴基本醫療保險,前者的獨立性會受到影響。尤其是從醫保基金結余劃轉的制度設計,最不利於保障長期護理保險籌資的獨立性,一旦醫保基金結余有限或不足,長期護理保險籌資也會受到威脅。

目前,長護險各試點地區結合本地實際情況出臺相關方案,並未形成統一的制度框架,比如關於失能老人的評級問題。對老人失能的程度進行劃分是申請長護險的前提,但是國內缺少有效的評估機構,各個地方採取的評級方式也是五花八門,有些地方是由民政部門進行評估,有些地方是由第三方機構進行評估,有些地方則是由養老院互評。

除了護理人員缺乏、供需失衡這一結構性困境之外,隨著長護險的試點推行,其他新問題也逐漸暴露出來。比如有些老人希望護理員提供買菜、做飯、打掃衛生等不包含在長護險項目內的家政服務;有些重度失能老人需要長期陪護,每天1小時的上門護理仍不足以滿足需求;等等。由此來看,長期護理險如何進一步完善,仍需從“長”計議。